2022年10月14日

1970年代以来、欧州は世界的な金本位制を準備してきました。第2部

Europe Has Been Preparing a Global Gold Standard Since the 1970s. Part 2

欧州中央銀行が国内総生産(GDP)に比例して金融黄金準備を均等にする方法が、ますます証拠が増えています。秘密協定により、国々は金を売買して、ヨーロッパ内外の大規模な経済に対して金の準備をバランス良く調整しています。均等に分散された金融準備は、金本位制に向けた安定した移行のために必要であり、同時に過剰債務を償還することができます。ヨーロッパはこのリセットに向けて準備を進めています。

最近パート1を読んでいない場合は、以下の要約をお読みください。

パート1の要約

1971年、ニクソンが金本位制の最後の名残を一方的に停止した後、ヨーロッパは不快に思いました。金本位制に戻りたいと考えていたフランスを中心に、ヨーロッパはドル支配に対抗し、新しい体制の準備をゆっくりと進め始めました。1973年、ヨーロッパ経済共同体(EEC)はニューヨーク・タイムズに公式に、「[ヨーロッパ]は、開発途上国の利益を考慮に入れた公正で持続可能な国際通貨改革の合意を促進する」と述べました。明らかに、ヨーロッパは長期的にドル基準を想定しておらず、公正でも持続可能でもありません。

1960年代以来、ヨーロッパは世界のほとんどの金を保持していました。1990年代には、いくつかの西ヨーロッパ中央銀行が、ヨーロッパ外の大きな経済圏との間で金準備高を均等化するために金を売り始めました。1999年から2008年までは、「中央銀行金協定(CBGA)」と呼ばれる「協調販売計画」を公式に行っていました。

.png) |

| 図1:アイルランドは明らかに金が不足しているため、2021年に数トンの金を購入しています。スペインも不足していますが、以下で議論されます。 |

2011年に、オランダの財務大臣は議会で真実を語らなければならなかった場で、オランダ中央銀行(DNB)が1993年以来1,100トンの金を売却した主な理由について尋ねられました。彼の答えは次のとおりです。

過去の金の売却により、DNBは他の重要な金保有国と比較して、相対的な金保有量をより一致させました...当時、DNBは国際的に比較して相対的に多くの金を保有していたことが確認されました。

デ・ヤーガー氏に向けられた別の質問は、過去数年間に他の国々が公式な金の準備を増やしているかどうかを確認できるかどうかでした。彼の答えは次のとおりです。

購入者は、国際準備が増加しているまたは歴史的に小さな金庫を持っている発展途上国です。

.png) |

| 図2. 2021年までの地域別公式金準備。 |

.png) |

| 図3. 大不況以降、中国、日本、インド、韓国、ロシア、ブラジル、および「その他の地域」は金を買い続けています。 |

2008年以降、欧州中央銀行は金に関する意見表明を根本的に変え始めました。イタリア銀行はウェブサイトで、「金は逆境に対する優れたヘッジ」と述べ、「外国通貨とは異なり、金は減価することができず、評価されることができない」と述べています。オランダ中央銀行は、「金は完璧な貯金箱であり、もしシステムが崩壊した場合、金のストックは再建の基盤として役立つ」と述べました。

近年、複数の欧州中央銀行(オランダ、オーストリア、フランス、ドイツ、ハンガリー、ポーランド)が金を本国に持ち帰ったことは、彼らが自らの貴金属の費用対効果、セキュリティ、流動性を慎重に評価していることを示しています。

フランス、スウェーデン、ドイツが2008年以降に行ったように、すべての金準備を現在の卸売業界基準にアップグレードすることは、欧州中央銀行が金本位制に向けて準備をしていることの別の指標です。LBMAグッドデリバリー基準に準拠しない棒は、国際市場で流動的ではありません。

元高官のコメントは、国際通貨システムの金の大改革に関連している可能性があります。欧州中央銀行の前総裁であるジャン=クロード・トリシェ氏は2014年に「グローバル経済とグローバル金融は転換点にあり、新しいルールが議論されています。それは先進国だけでなく、最も重要な新興国、すなわち中国を含め、すべての新興国と」と述べました。

なぜ金準備を均等化する必要があるのか?

各国のGDPに比例して均等に分散された金融準備が、世界的な金本位制への円滑な移行を可能にします。1971年当時、欧州は世界の金融準備の最大のシェアを持っていました。現在のユーロ圏は、世界の金銭的な金の45%を保有していた一方で、世界のGDPの24%を占めていました。このような不均衡を抱えたまま世界的な金本位制に移行すると、急激なデフレーションを引き起こす可能性があります。例えば、当時多くの発展途上国が持っていなかった、またはGDPに対して金が不足していた国々は、参加するために金を買わなければならず、金が計算単位である場合、デフレーションの圧力がかかります。

当時、欧州が金本位制に移行しなかった理由は他にもありました。アメリカは金に戻ることに反対し、ソ連に対して欧州を守っていました。ドルの標準に従わない場合、ドイツは自分自身に置き去りにされると脅されました。欧州は、さらに結束し、ドルに対抗する代替手段(ユーロ)を作り、金銭的な金をより均等に世界に広めることを決定しました。

1971年に金本位制から紙幣標準に移行したとき、欧州中央銀行家たちは債務スパイラルの必然性を認識していたに違いありません。彼らが望む「公正かつ持続可能な」金融リセットは国際的であり、アメリカの特権を奪い、時間の経過によって生じた債務超過を無くすものでした。経済的な不足のルールに従いつつ債務を帳消しにする方法の1つは、中央銀行が経済内のすべての過剰な債務を買い取り、その後金を再評価することです。中央銀行の負債側における未実現の利益は、金を再評価することによって生じ、その利益は資産側(債券)を帳消しにするために使用できます。この未実現の利益は再評価口座に記録され、資本と見なすことができます。詳細な説明については、この記事を読んでください。

注目すべきは、欧州中央銀行が1970年代後半からバランスシート上の金を「マーク・トゥ・マーケット」で評価し始めた最初の中央銀行であったことです。アメリカはブレトンウッズ体制で設定された金本位価格で金を評価し続けることを求め、事実上、ドルの覇権を守るために金を非公式化しようとしました。アメリカは現在でも、金蔵書の価格をトロイオンスあたり42.22ドルの法定価格で記録しています。

2021年にドイツ中央銀行に金を再評価して債務を帳消しにすることを検討しているか尋ねたところ、「将来的に行われるかもしれない、あるいは行われないかもしれないどのような決定についても推測することは避けたいと考えています」と回答されました。つまり、返答を拒否するか、単に「いいえ」と答えるのではなく、彼らはこの可能性を排除していないことを伝えました。

当然のことながら、金が国際的に均等に分布している場合、再評価によってすべての国が同じ程度に恩恵を受けます。基本的に、これは「発展途上国の利益を考慮した公正で持続可能なシステムを実現するための国際通貨改革」に関するものです。

ユーロ圏の金の均等化プロジェクトのさらなる証拠

オーストリア中央銀行(OeNB)のウェブサイトには、同行がGDPに対する金融資産を同業者と同等の割合で保有することを目的とする重要な声明があります。OeNBによると:

「ユーロシステム全体の金融資産に関して、OeNBの現在の金融資産は、ECBの資本に対するOeNBのシェアにほぼ相当します。」

ユーロシステムとは、ユーロ圏のすべての国立中央銀行(NCB)と欧州中央銀行(ECB)から構成されるものです。 NCBは、国のGDPと人口から計算される「資本比率」と呼ばれる割合に基づいてECBの株式を所有しています。 NCBの資本比率は、人口増加が経済成長に影響を与えるため、GDPに対応しています。

.png) |

| 図4. ユーロ圏におけるECBの資本配分比率とGDPの比較、2021年 |

...現在、OECDが保有する金の量は、総準備資産とオーストリアの経済(GDP)の規模に対して適切であると考えられています。

現在、ユーロ圏の中央銀行は金の購入や売却をめったに行わないため、上記の声明は、2008年以前の売却期間中にユーロ圏の国々がGDP比率に合わせて金を均等化しようとしたことを示唆しています。これが事実かフィクションかについて議論する必要はありません。一度行われたら、ユーロ圏全体で同じ成長率を生み出すために、金とGDPの比率を一致させるために、通貨政策と政治政策が意図されています。

フランス中央銀行からの声明も明示的ではありませんが、言及に値します。

フランス中央銀行は、地下の金庫に2,435トンの金を保管しており、通りの27メートル下に位置しています。これらは、約80億ユーロで評価されるフランスの国家金融準備です。

フランスの国内総生産(GDP)または年間収入は2兆ユーロ以上です。したがって、国家金融準備はGDPの4%に相当します。

ユーロ圏の平均(GDP加重)の金とGDPの比率は4%です。フランスはこれに匹敵します。

1996年3月27日、ベルギーは203トンの金のさらなる売却を発表し、売却により総準備資産に占める金の割合が、欧州の統合プロセスを容易にするために必要なレベルに低下し、欧州連合加盟国の総準備資産における金の割合に対応すると述べました。

ユーロが1999年に導入される前に採用された、金と総準備資産の比率を調和させるための規則が存在するようです。私がベルギー中央銀行(NBB)に、ユーロ圏に加盟するための要件によって金を売却したことを確認できるか尋ねたところ、彼らは次のように返答しました:

この問題の販売は、法的な義務ではなかったものの、欧州中央銀行システムへの統合に関するNBBの準備金のよりバランスの取れた構成の文脈で行われました。

次に、法的義務ではない場合の欧州中央銀行間のどのような合意があるのかを尋ねました。NBBは以下のように回答しました(強調とリンクは追加されました)。

「NBBの年次報告書および/またはプレスリリースを通じて伝えられていない国際準備金の管理に関する側面は、1998年2月22日に起草されたNBBの法令第35条に規定された職業上の秘密の理由により開示されない機密情報である。」

残念ながらそれは秘密です。同様に興味深いことに、このシリーズの第一部を書いていたとき、1990年代に彼が中央銀行家を務めていたヨーロッパの元中央銀行家に、彼の任期中に金のバランスポリシーがあったかどうか尋ねました。「はい」と彼は答えました。「しかし、私は話すことはできません。機密保持の義務の一部ですから。」ヨーロッパのバランスプロジェクトについてほとんど知られていないことは、中央銀行家が公然と議論することを許されていないためです。OeNBは静かに沈黙を破っています。

法的な透明性が不足しているため、データに目を向けましょう。以下は、1980年から2021年までの中程度および大型ユーロ圏諸国の金の総準備金に占める割合を示すグラフです。

.png) |

| 図5. ユーロ圏、総準備金に占める金の割合 |

スペインを除くすべての中程度および大型経済国の金に対する総準備金の比率は、1980年に50%以上、1999年に50%未満であり、現在は約50%です(図1)。この期間中、フランス、ドイツ、イタリアはほとんど金を売却していない一方、オーストリア、ベルギー、オランダ、ポルトガルはほとんどの金を売却していますが、彼らの比率は大きな同僚の周辺に留まっています。これを実現するために、ユーロ圏全体で国際準備金を調整するための政策があるはずです。

数値を分析すると、GDPに対する金の比率と総準備金に対する金の比率が一致する場合、総準備金に対するGDPの比率も一致する必要があると考えられます。データは私の仮説を支持しており、ユーロ圏全体で総準備金に対するGDPの比率を調和させることは疑いようがありません。

.png) |

| 図6. ユーロ圏、GDPに対する総準備金の割合 |

.png) |

| 図7. 中程度および大型経済国だけでなく、ユーロ圏のすべての経済国は、総準備金に対するGDPの比率がほぼ同等である。スペインの総準備金に対するGDPの比率も適切である。 |

金のアナリストとして、ユーロ圏が国際準備を調和させるための動機を全て把握しているわけではありません。私が知っていることは、金を再評価し、通貨システムをリセットする直前に、ユーロ圏内で全ての国の金のGDP比率を正確に均等化するための措置が取られているということです。

国内総生産(GDP)に対する金の比率を毎年完全に均等化することは、中央銀行にとって実現不可能です。ある年には国Aが国Bよりも速く成長することがあり、それによってAが金を買う必要があるか、Bが金を売る必要があるかもしれません。金は政治的に敏感な資産であるため、ヨーロッパの中央銀行は金の準備を定期的に調整することを避けています。中程度および大型の経済国が金のGDP比率について大まかに同じ水準にあることを確保し、必要に応じて金の不均衡を微調整できるよう、定期的にすべての中央銀行の総準備金に対するGDP比率を均等化することがより容易です。

一部の小規模経済国は金があまりにも少ない状態です。これは、これらの小さな不均衡は数秒で微調整できるため問題ありません。例えば、ポルトガルは数トンの金をマルタに売り、フランスはエストニアに、イタリアはスペインに金を売却することができます。金準備を微調整するための前提条件は、すべての中央銀行がGDPに対する十分な国際準備を持っていることであり、これは実際にそうであると言えます。

私がまとめると、ユーロ圏の金の戦略は以下の通りだと考えます:

- ユーロ圏が、GDPに基づいて、欧州外の経済に対して適切な量の通貨金を所有すること。

- ユーロ圏の中程度および大規模な経済国の金のGDP比率がおおよそ同じであること。この目的は、1つ目の目的にも役立っています。

- ユーロ圏内のすべての国が、金のGDP比率を再評価する前に微調整できるように、適切な総準備金をGDP比率に応じて保有すること。

- ユーロ圏の中程度および大規模な経済国において、おおよそ同じ金の総準備金比率を有すること。この目的は、外貨準備を調整することによって達成され、前述の3つの目的に役立っています。

- 通貨リセットに備えて待機すること。

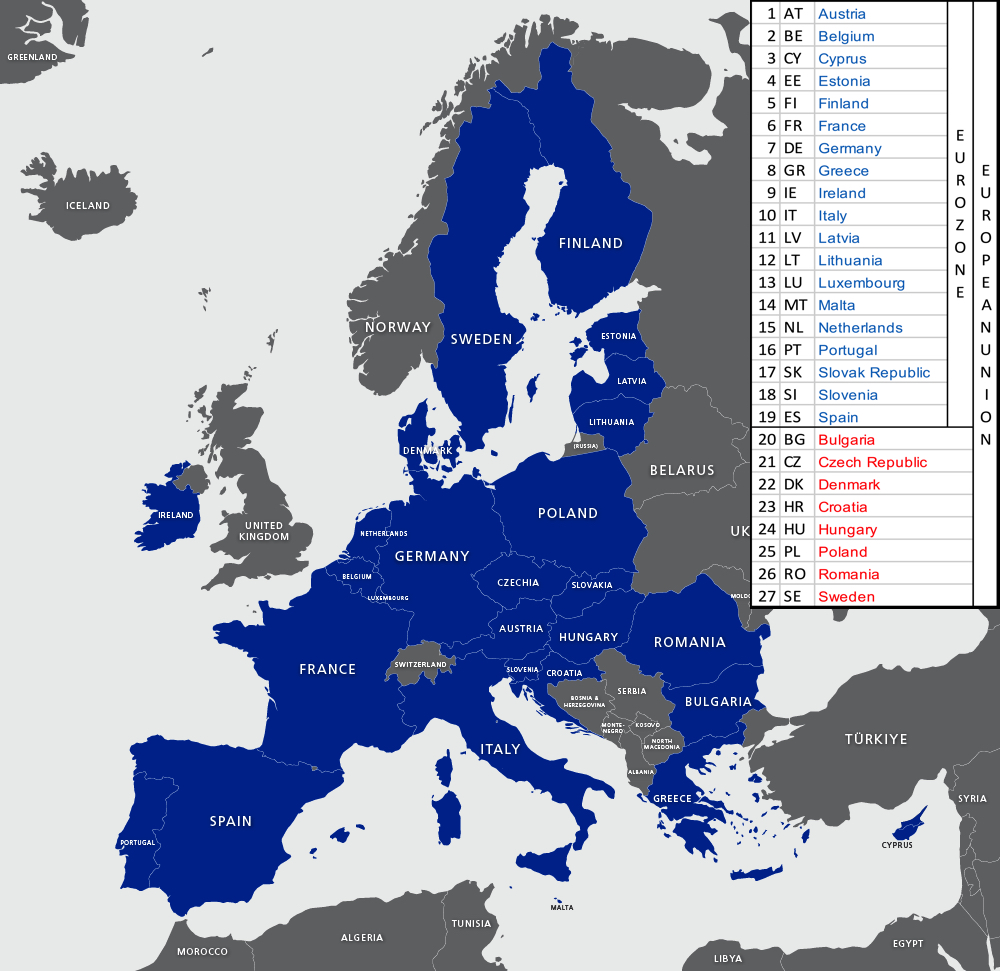

残りの欧州連合はどうなのか?

欧州連合の目的は、デンマークを除いて、すべての加盟国が将来的にユーロを採用することです。以下は、欧州連合のすべての国の概要と、現在ユーロ圏に参加している国を示しています。ユーロ圏の国は青で表示され、「非ユーロ圏の国」は赤で表示されています。

|

| ユーロシステムに加えて、欧州連合(EU)にはECBと全てのNCBが含まれたネットワークが存在します。このネットワークは欧州中央銀行制度(ESCB)と呼ばれています。 |

もしベルギーのような国が1999年にユーロシステムに組み込まれる前に、彼らの準備資産の構成を調整する必要があったならば、現在のように非ユーロ圏の国々も同様にしなければなりません。これが本当かどうかをテストするために、欧州連合(E.U.)の金準備高とGDPのグラフを見てみましょう。

.png) |

| 図8. E.U.の金融資産とGDPの比率 |

スウェーデンやデンマークのような国々にとっては、金を買うことはよりデリケートである。なぜなら、彼らは世界で最も古い先進経済圏の一部だからだ。

私の分析によると、ユーロ圏とEUの金戦略は同じものである。主に、中規模および大規模な経済圏がGDPに対して等しい金比率を持ち、すべての経済圏がGDPに対して等しい国際準備高を持つことが目的である。ユーロ圏に加盟していない国々にとっては、最初の要件がほぼ満たされているため、次に第二の要件を調べてみましょう。

以下のチャートには、欧州連合に属するすべての国の総準備高とGDPの関係が示されています。ユーロ圏に加盟していない国々については、ユーロ資産を総準備高から引いています。なぜなら、現在は国際準備高の一部であるが、ユーロに加盟するとそうではなくなるためです。

.png) |

| 図9. E.U.の総準備高とGDP 2021 |

欧州連合の非ユーロ圏国における総準備高は、おおよそユーロ圏国と同様のレベルにあります。チェコ共和国は外貨準備高が多すぎますが、これらは売却することができます。

金の政策は秘密保持法によって保護されていることを知っているため、EU内のいくつかの中央銀行に彼らの国際準備管理について尋ねることにしました。おそらく、誰かが口を滑らせて何かを明らかにし、金に関する何かを明かすことになるかもしれません。私の質問は以下の通りです。

欧州中央銀行制度のキャピタルキーまたはGDPに対して、欧州連合の加盟国が国際準備(金融金や外貨)を保有する義務またはその他の合意があるかどうか。

応じた中央銀行は、いずれも何の合意もないと回答しました。例えば、ルーマニアからは以下のように回答がありました。

拝啓、

2022年9月14日付のフォローアップのメールに対する返信として、欧州中央銀行システムの国別資本配分に関する国際準備(貨幣ゴールドおよび外国為替)の額を規制する法的要件の存在については、当方にはそのような要件があることを認識していません。

敬具

ルーマニア国立銀行

公共情報および文書化部門

EUの他の中央銀行からも同様の回答が得られました。ドイツからの回答も同じであり、

EUの法律において、NCBが一定の国際準備を保有することを義務付ける法的義務はありません。

さらに、私は欧州連合の機能に関する条約と欧州中央銀行及び欧州システム中央銀行の規程を調べましたが、これらの文書には資本との調和に関する言及はありません。これらの文書が明確な相関関係を示しているにもかかわらず、驚くべきことです。

結論

上記で述べた金戦略は、EUの全ての国が秘密裏に同意したもののようです。もし私の分析が正しいとすれば、各国は国際準備を均等化するトレンドが続くことが予想されます。そのため、チェコ共和国などの国は金を買う一方、デンマークなどの国は外貨を買うことになり、クロアチアなどの国は外貨を売却することになるでしょう。EU外の国々も金を購入して均等化を進めるでしょう。ただし、アメリカ合衆国を除きます。

上記のリセットは、すべての大きな経済が克服困難な危機に陥ったときに発生するでしょう。金を再評価して政府債務を相殺することは、彼らが頻繁に行いたいことではないため、滑らかな移行の機会になることが必要です。もし1つの国が独りよがりに行動し、時期尚早に動くと、金本位制への滑らかな移行の機会が台無しになるかもしれません。

1970年代のヨーロッパの政治家や中央銀行家たちは、書かれた石のような長期的な金戦略を持っていたわけではないと思います。物事は途中で発展していきました。意見や決定は、ヨーロッパのクラブや国際決済銀行での中央銀行家の会議で形成されたのでしょう。EU外の一部の国々も同様の金戦略を採用しています。スイス中央銀行(SNB)からは以下のように報告されています。

スイス国立銀行(SNB)は、2005年3月30日に1,300トンの金の売却プログラムを完了しました。これらの売却前、スイスの金保有に関する相対的な立場は、G10諸国の中でも極端でした。

欧州は金とGDPの比率を均等にすることを目指しており、金と貨幣基盤の比率ではありません。その結果、彼らが考えている金本位制は、古典的な金本位制よりもむしろ金価格目標制のシステムの方がより可能性が高いでしょう。後者のシステムでは、人々は(中央)銀行で固定価格で銀行券を金と交換できます。貨幣基盤は金で裏付けられています。金価格目標制では、人々は自由市場で金を安定した価格で交換することができます。この価格は中央銀行の金融政策によって安定化されます。

ユーロ圏では金が均等に分布していますが、キャンセルする必要のある債務は均等ではありません。たとえば、イタリアの公的債務対GDP比率は150%であり、ドイツでは70%です。このシリーズの第3部ではリスク分散について説明します。イタリアから他の国に債務を移転するためのオプションは何か、すべてのNCBの評価口座を最大限活用するためには何ができるかについてです。

0 件のコメント:

コメントを投稿